Geneza i istota metod portfelowych

Wykorzystywane początkowo przede wszystkim w analizie finansowej, metody portfela znalazły wkrótce szerokie zastosowanie w dynamicznie rozwijającym się od początku lat 70 planowaniu strategicznym, koncentrującym się na poszukiwaniu konkretnych strategii i wyodrębnianiu jednostek strategicznych przy uwzględnieniu przewidywanych przychodów i potencjalnego ryzyka2.

Rozwój metod tych miał związek ze wzrastającą trudnością zarządzania przedsiębiorstwem w warunkach dużej dywersyfikacji produktu i coraz większej złożoności otoczenia konkurencyjnego.

Metody portfelowe dawały możliwości precyzyjnej oceny sytuacji konkurencyjnej przedsiębiorstwa w różnych segmentach rynku. Przedmiotem oceny i porównań były zarówno produkty jak i rynki, czy technologie, a punktem odniesienia dowolny konkurent lub cały sektor.

Obecnie metody portfelowe stały się jednym z najważniejszych narzędzi analizy pozycji strategicznej firmy. Pomagają w sposób systematyczny przeprowadzić diagnozę sytuacji jednostek firmy w otoczeniu. Są typowym narzędziem konsultantów ds. organizacyjnych. Pozwalają na prostą i skuteczną ocenę konkurencyjności poszczególnych produktów / usług.

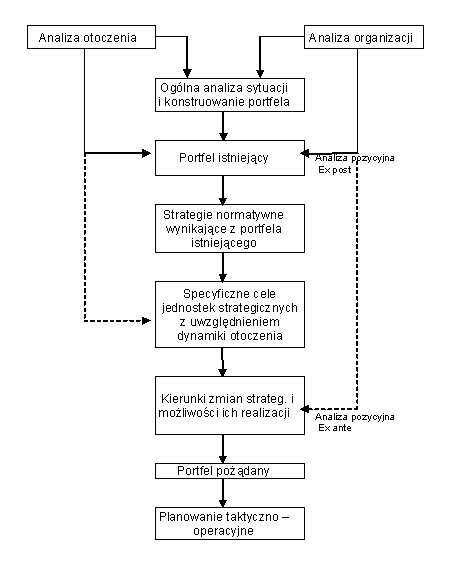

Ogólną ideę analizy portfelowej – począwszy od analizy otoczenia i wnętrza organizacji, poprzez diagnozowanie istniejącego portfela produkcji, aż do budowy portfela docelowego pokazuje rys.1.

Rys.1 Ogólna procedura analizy portfelowej

Źródło: B.Nogalski, J.Rybicki, J.Gacek-Bielec, Modele analizy portfelowej. Teoria i praktyka, TNOiK, Bydgoszcz 1996, s.13

Punktem centralnym tych metod jest konstrukcja macierzy portfelowej. W sposób graficzny opisuje ona i porównuje pozycje różnych obszarów działalności za pomocą strategicznie ważnych zmiennych takich jak: tempo wzrostu rynku, stadium ewolucji obszaru działalności, udziału w rynku, ogólna atrakcyjność branży.

Istotę metod portfelowych można przedstawić poprzez opis trzech podstawowych jej etapów.

W pierwszym etapie dokonuje się wyboru wymiarów macierzy i tym samym pewnego określonego wzorca archetypu potencjalnych strategii. W drugim etapie opisuje się według przyjętych kryteriów pozycję przedsiębiorstwa. W trzecim natomiast następuje porównanie aktualnej pozycji przedsiębiorstwa ze wzorcem czyli z tabelą potencjalnych strategii.

Celem stosowania metod portfelowych jest „integrowanie w jedną rozsądną strategię długofalową niezbędnej odnowy i równowagi dotychczasowych dziedzin działalności przedsiębiorstwa3”.

Metody portfela mimo wielu zalet posiadają również wady. Według niektórych autorów mogą być tylko narzędziem pomocniczym w procesie analizy i projektowania strategii, a rozwiązania powstałe dzięki tym metodą nie mogą mieć charakteru rozstrzygającego. Stąd też spotykamy się z wnioskami, że metody te mogą mieć charakter ograniczony i pomocniczy.

W dalszej części zaprezentuję zastosowanie i sposób posługiwania się najbardziej znanymi odmianami metody portfelowej.

komentarze

Copyright © 2008-2010 EPrace oraz autorzy prac.